La Société de Fabrication des Boissons de Tunisie (SFBT) est l’un des piliers industriels du pays et l’acteur incontournable du secteur des boissons. Fondée en 1925, elle opère aujourd’hui à travers un groupe intégré couvrant la production, la mise en bouteille, la distribution et la commercialisation de boissons gazeuses, eaux, bières et produits dérivés. Sa présence historique, la puissance de ses marques et son empreinte industrielle nationale lui confèrent une position dominante sur le marché tunisien.

Un écosystème en mutation

L’environnement dans lequel évolue la SFBT est marqué par une inflation persistante, une pression fiscale élevée, un pouvoir d’achat sous contrainte et une concurrence qui se renforce, notamment dans les eaux et boissons non alcoolisées. À cela s’ajoutent des tensions sur les matières premières importées, des exigences réglementaires accrues et des attentes consommateurs qui évoluent vers plus de qualité, de santé et de transparence. Le groupe doit ainsi naviguer entre maintien de sa performance industrielle et adaptation stratégique pour sécuriser ses leviers de croissance.

Executive Summary

La SFBT confirme en 2024 la solidité de son modèle industriel et sa capacité à générer une performance soutenue malgré un environnement économique sous tension. Le groupe démontre une résilience opérationnelle remarquable, portée par une discipline financière forte et une efficience largement supérieure aux standards du marché.

- Croissance du chiffre d’affaires: +1.96% (2024 vs 2023)

- Marge opérationnelle: 24.4% (niveau exceptionnel dans le FMCG)

- Marge nette: 21.2% malgré une pression fiscale accrue

- Flux opérationnels: 408 M TND, couvrant largement les CAPEX

- Trésorerie de clôture: 256 M TND (+40 M vs 2023)

- Endettement long terme très faible: LT Debt/Equity = 0.16

- Productivité des actifs en léger retrait: Asset Turnover = 0.66

- Efficience salariale élevée: 1.799 TND de résultat net par TND dépensé en personnel.

Key Insights

- La progression de la rentabilité dépasse de manière significative celle du chiffre d’affaires (+11.13 % de marge opérationnelle vs -0.86 % d’évolution du CA), confirmant un renforcement structurel du modèle.

- Le coût du financement reste pénalisant, absorbant 225 MDT en 2024, soit plus de 55 % du résultat opérationnel.

- Les gains d’efficience sont mesurables : amélioration de l’asset turnover (0.63 → 0.79) et du recouvrement clients (4.53 → 5.89), mais la dynamique RH (charges en hausse de +28 % depuis 2019) nécessite un pilotage renforcé.

- Le résultat net 2024 (+25 % vs 2023) confirme une trajectoire de consolidation soutenue par une marge nette en amélioration (4.70 %).

- L’absence de reporting segmenté limite l’analyse fine des drivers de performance ; une segmentation publique permettrait d’aligner pilotage interne et perception marché.

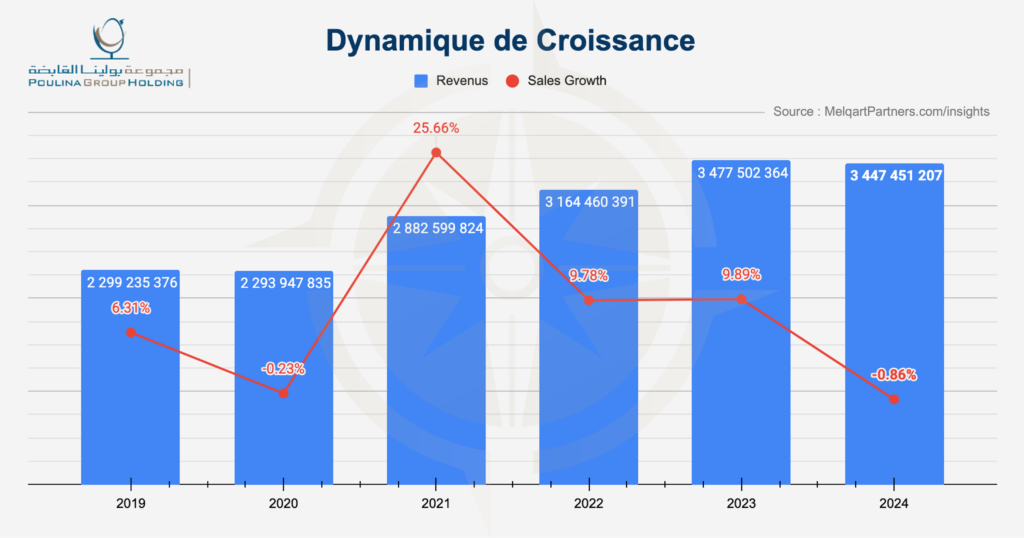

Dynamique de croissance et évolution du chiffre d’affaires

Le graphique ci‑dessous met en évidence une trajectoire de croissance contrastée entre 2019 et 2024. Après trois années d’accélération marquée, l’activité se stabilise en 2024.

Trois messages clés structurent la lecture :

[visualizer id=”1636″ class=”]

- Cycle d’expansion soutenu (2021–2023) : la croissance atteint +25.66 % en 2021, puis se normalise autour de +9.8 % en 2022 et 2023. Cette dynamique suggère une capacité du groupe à capter la demande sur plusieurs de ses métiers simultanément.

- Stabilisation en 2024 : le chiffre d’affaires recule légèrement (‑0.86 %, à 3 447 MDT). Dans un portefeuille diversifié tel que PGH, ce type de stabilisation correspond souvent à un rééquilibrage interne entre activités en croissance et segments en ajustement.

- Absence de visibilité segmentée : faute de données publiques par métier, il n’est pas possible d’identifier précisément les moteurs du ralentissement. Cependant, la normalisation de la croissance après trois années d’expansion est cohérente avec les cycles observés dans les groupes multi‑activités.

La dynamique reste globalement positive : PGH conserve un niveau d’activité élevé tout en renforçant simultanément ses marges et son efficience, ce qui constitue un signal de solidité structurelle.

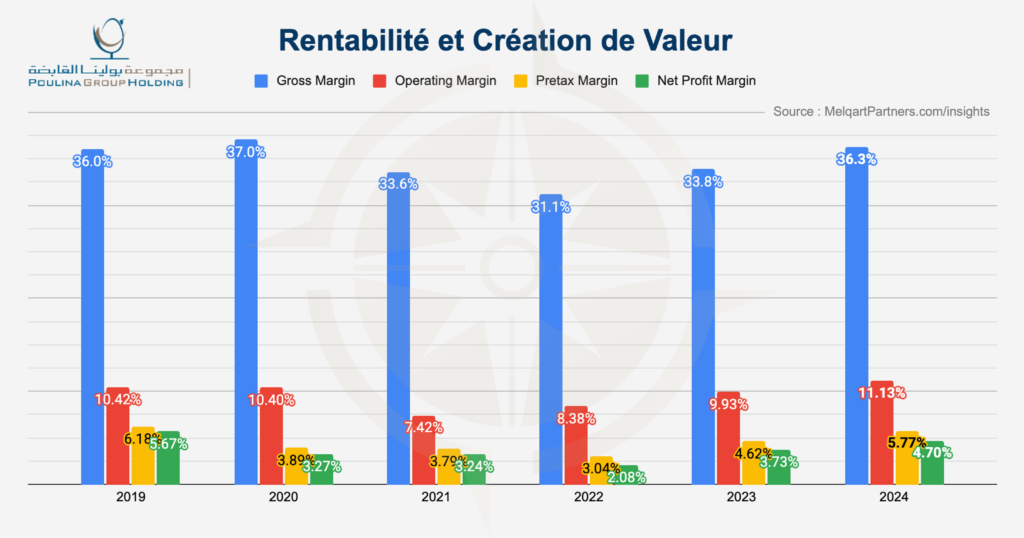

Analyse de la rentabilité et création de valeur

Le graphique ci‑dessous illustre l’évolution des marges entre 2019 et 2024 et confirme un renforcement progressif de la capacité du groupe à générer de la valeur, indépendamment du niveau de croissance.

Trois enseignements clés émergent :

- Rebond de la marge brute : après une baisse en 2021–2022 (33.6 % puis 31.1 %), la marge brute remonte à 36.3 % en 2024, retrouvant des niveaux comparables à 2019. Cette évolution reflète un meilleur contrôle des intrants et une amélioration des processus industriels.

- Hausse continue de la marge opérationnelle : la marge atteint 11.13 % en 2024, soit son plus haut niveau sur six ans. Le groupe parvient à stabiliser ses coûts d’exploitation malgré un environnement inflationniste, ce qui indique un pilotage opérationnel plus précis.

- Conversion encore limitée en marge nette : malgré la progression, la marge nette ne s’élève qu’à 4.70 %, principalement en raison de charges financières élevées. L’écart entre marge opérationnelle et marge nette (6.4 points) constitue un axe structurel d’amélioration.

L’ensemble montre une dynamique robuste : PGH améliore ses marges même dans une année où le chiffre d’affaires se stabilise. La performance reflète un modèle plus discipliné, capable d’extraire davantage de valeur des activités existantes.

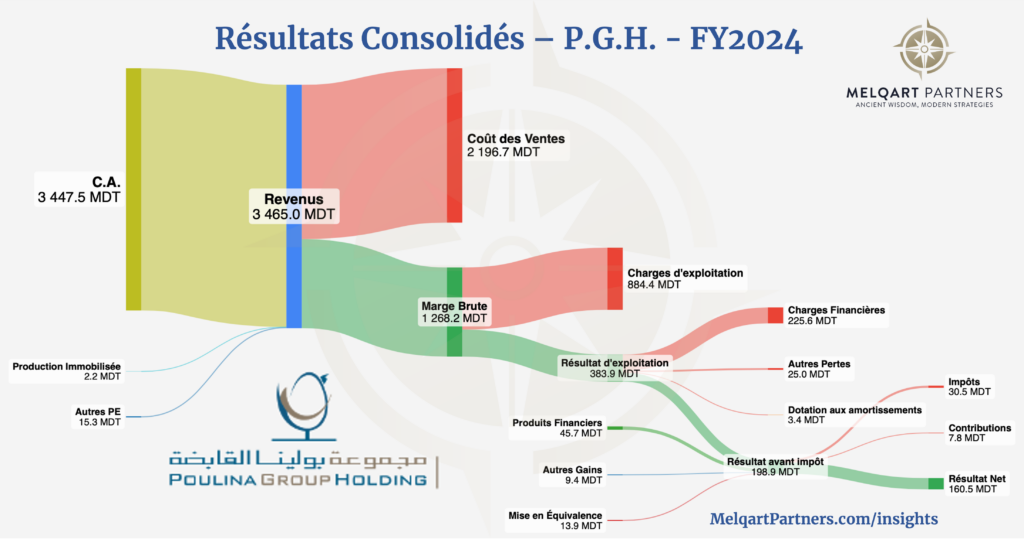

Résultat net : indicateur de synthèse

L’évolution du résultat net constitue la meilleure porte d’entrée pour comprendre la performance globale de PGH. Le schéma ci‑dessous illustre clairement la dynamique de création de valeur, depuis le chiffre d’affaires jusqu’au résultat net de 160.5 MDT en 2024.

La lecture du flux met en évidence trois éléments structurants :

- Une marge brute solide : 1 268 MDT, soutenue par un contrôle progressif des coûts opératoires.

- Une performance opérationnelle robuste : le résultat d’exploitation atteint 383.9 MDT, confirmant un modèle capable de générer de la valeur malgré un contexte stable côté revenus.

- Un effet financement encore déterminant : les charges financières (225.6 MDT) absorbent une part significative de la performance opérationnelle, limitant la conversion en résultat net.

Malgré cet effet, la trajectoire reste positive : le résultat net progresse de 25 % par rapport à 2023, démontrant la résilience du modèle et la montée en précision de l’exécution opérationnelle.

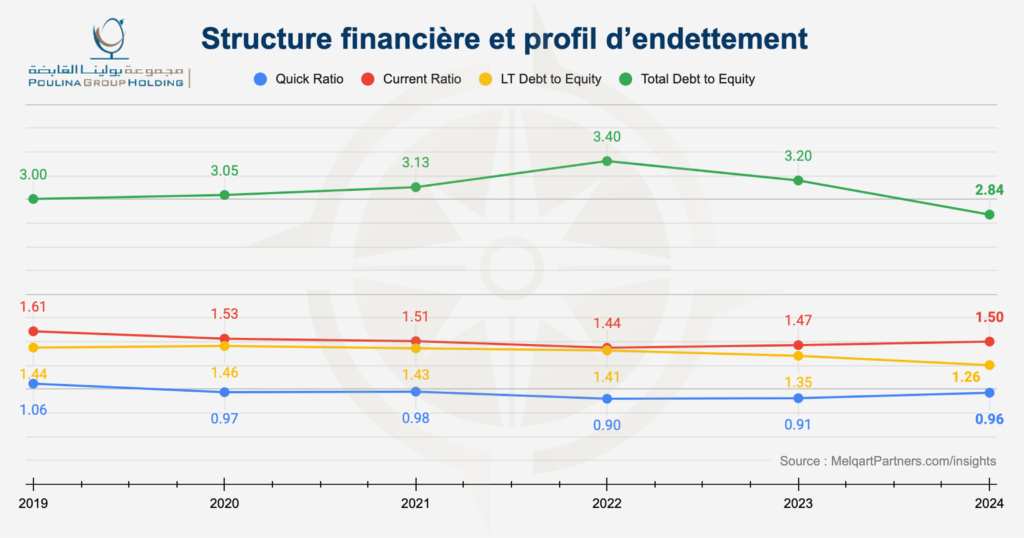

Structure financière et profil d’endettement

Le graphique ci‑dessous clarifie l’évolution des principaux indicateurs de solidité financière entre 2019 et 2024. L’ensemble montre une structure en rééquilibrage progressif malgré un niveau d’endettement historiquement élevé.

Trois éléments structurants ressortent :

- Endettement en normalisation : le ratio de dette totale sur fonds propres atteint un pic de 3.40 en 2022 avant de se replier à 2.84 en 2024. La dette long terme suit la même trajectoire (1.44 → 1.26).

- Liquidité stable : les ratios de liquidité courante et immédiate restent contenus dans une zone de stabilité (1.47–1.50 pour le Current Ratio ; 0.90–0.98 pour le Quick Ratio). Cela traduit une capacité constante à couvrir les engagements à court terme.

- Coût du financement encore contraignant : malgré l’amélioration de la structure, les charges financières (225.6 MDT en 2024) continuent d’absorber une part significative du résultat opérationnel.

Dans l’ensemble, la trajectoire financière montre un groupe qui renforce progressivement son équilibre, même si le coût du capital reste un levier critique pour améliorer la conversion de la performance opérationnelle en performance nette.

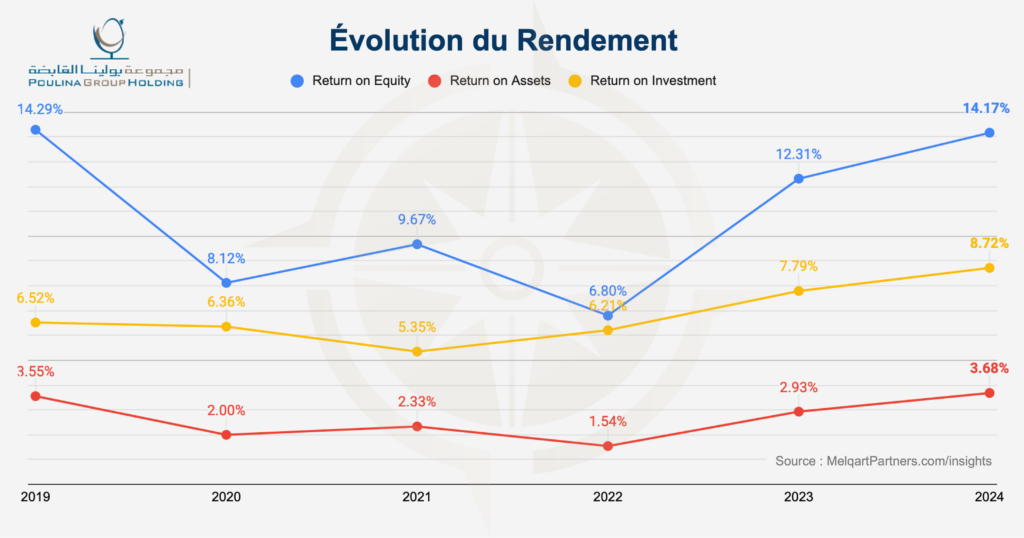

Performance du management et rendement du capital

Le graphique ci‑dessous met en évidence l’évolution des principaux indicateurs de rendement (ROE, ROA, ROI) entre 2019 et 2024. L’ensemble montre une amélioration progressive et structurelle de l’efficacité managériale.

Trois constats clés se dégagent :

- Redressement marqué du ROE : après une contraction en 2020 (8.12 %), le ROE se renforce progressivement pour atteindre 14.17 % en 2024, un niveau comparable à celui d’avant-crise. Cette trajectoire reflète une création de valeur accrue pour les actionnaires.

- Amélioration continue du ROA : le retour sur actifs progresse de 1.54 % en 2022 à 3.68 % en 2024. Le groupe utilise plus efficacement sa base d’actifs, signe d’une montée en discipline opérationnelle et en allocation des ressources.

- ROI en croissance stable : le rendement des investissements passe de 6.21 % à 8.72 % sur la période 2022–2024. Cette évolution confirme une meilleure sélection des projets et un pilotage plus rigoureux de l’investissement.

Dans l’ensemble, ces indicateurs traduisent un renforcement tangible de l’efficacité managériale : PGH investit mieux, utilise mieux ses ressources et capture davantage de valeur au sein de ses opérations.

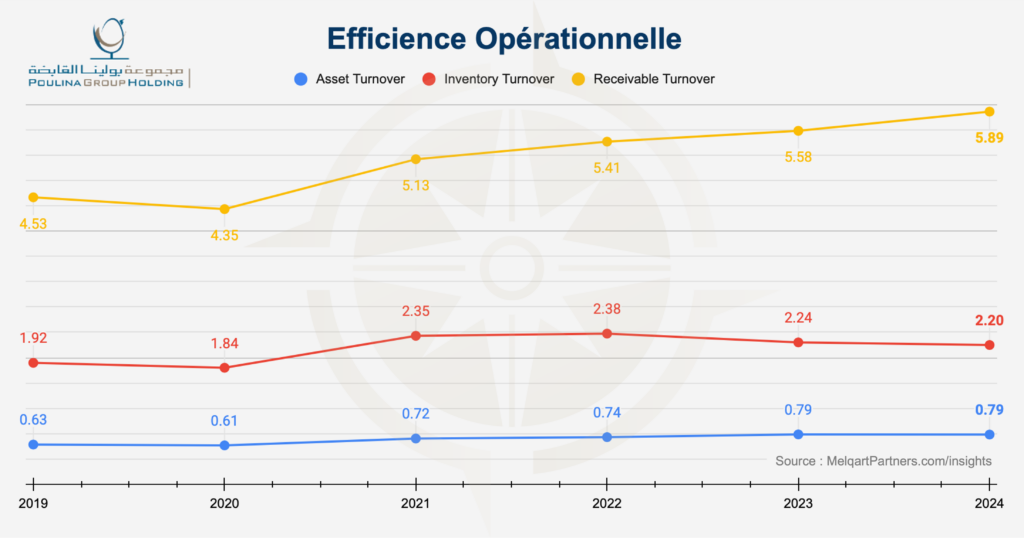

Efficience opérationnelle et optimisation des ressources

Utilisation des actifs et efficacité du capital circulant

Les indicateurs d’efficience liés aux actifs et au capital circulant montrent une progression nette sur la période, traduisant une amélioration de la discipline opérationnelle et de l’utilisation des ressources.

- Asset turnover en hausse (0.63 → 0.79) : le groupe mobilise ses actifs de manière plus productive, générant davantage de revenus par unité de capital engagé.

- Rotation des stocks renforcée (1.92 → 2.20) : la gestion des stocks devient plus fluide, réduisant l’immobilisation financière et améliorant la disponibilité du capital.

- Accélération du recouvrement clients (4.53 → 5.89) : l’amélioration du cycle de trésorerie traduit un pilotage plus précis des délais d’encaissement.

Dans l’ensemble, ces indicateurs reflètent un modèle opérationnel plus agile et une meilleure conversion des ressources en valeur créée. L’efficience du capital circulant soutient ainsi la solidité financière et la capacité du groupe à absorber les contraintes externes.

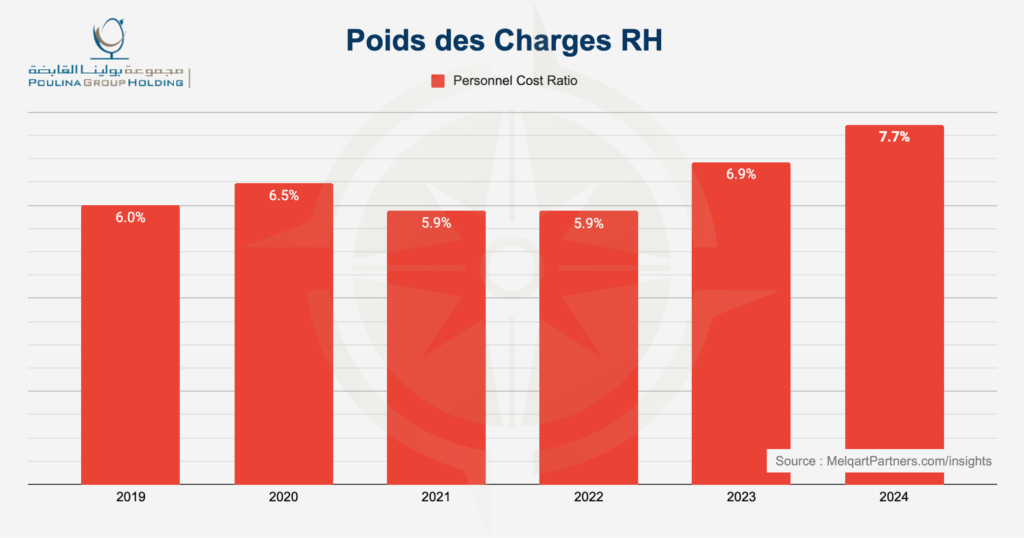

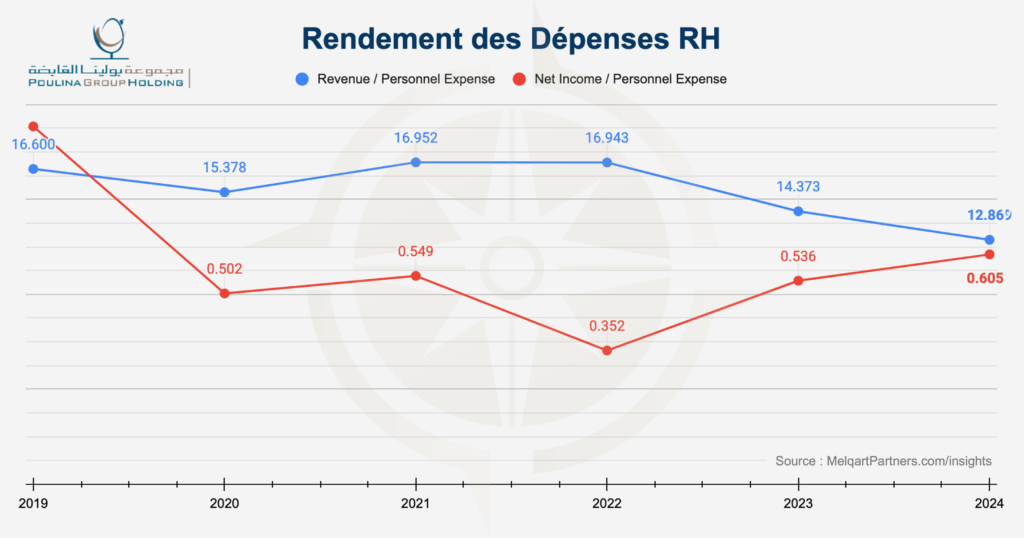

Efficience des ressources humaines

Les indicateurs liés aux ressources humaines montrent une évolution contrastée : la hausse du coût du personnel n’est pas entièrement compensée par les gains de performance associés. La dynamique met en lumière un besoin de recalibrage entre investissement RH et création de valeur.

- Hausse du poids des charges du personnel (6.0 % → 7.7 %) : la masse salariale progresse plus vite que l’activité, ce qui exerce une pression mécanique sur les marges.

- Contraction du ratio Revenus / Dépenses RH (16.60 → 12.87) : chaque dinar investi dans les équipes génère moins de chiffre d’affaires qu’en 2019, traduisant une productivité relative en retrait.

- Recul du ratio Résultat net / Dépenses RH (0.94 → 0.61) : la contribution finale des ressources humaines au résultat net diminue, malgré l’amélioration globale des marges du groupe.

Dans l’ensemble, ces évolutions suggèrent un enjeu de réalignement entre croissance des effectifs, montée en compétences et impact opérationnel. Le levier RH représente ainsi une zone d’optimisation prioritaire pour renforcer la création de valeur future.

Analyse SWOT

Forces

- Position structurante dans l’économie tunisienne, appuyée par une présence multisectorielle.

- Portefeuille diversifié limitant l’exposition aux cycles spécifiques de chaque métier.

- Renforcement notable des marges, avec une performance opérationnelle au meilleur niveau depuis six ans.

- Amélioration mesurable de l’efficience dans l’utilisation des actifs et du capital circulant.

- Capacité d’investissement solide permettant de soutenir un cycle continu de modernisation.

Faiblesses

- Charge financière élevée absorbant une part significative du résultat opérationnel.

- Progression de la masse salariale supérieure aux gains de productivité captés.

- Stabilisation de l’activité en 2024 après trois années d’expansion, limitant l’effet d’échelle.

- Rendement des actifs encore en retrait par rapport au potentiel intrinsèque du groupe.

Opportunités

- Possibilité de réduire progressivement le coût du financement via un refinancement ciblé.

- Gain de pilotage et de valorisation grâce à une meilleure visibilité publique par ligne de métier.

- Optimisation supplémentaire du capital circulant via une gestion plus fine des stocks et des créances.

- Réallocation des investissements vers des projets à retour rapide pour accélérer le rendement du capital.

- Accélération des initiatives digitales et lean pour renforcer l’efficience opérationnelle.

Menaces

- Volatilité persistante des matières premières impactant directement les marges.

- Intensification de la concurrence dans certains segments clés du portefeuille.

- Risques macroéconomiques domestiques pesant sur la demande et le coût du capital.

- Exposition aux fluctuations des taux d’intérêt, amplifiée par un niveau d’endettement significatif.

- Variabilité des prix des matières premières

- Concurrence accrue sur certains segments

- Risques macroéconomiques domestiques

- Sensibilité aux taux d’intérêt

Pistes stratégiques pour renforcer la dynamique du groupe

L’analyse met en lumière plusieurs leviers potentiels susceptibles d’améliorer la performance et la création de valeur. Ces pistes ne constituent pas des recommandations, mais des orientations possibles pour un groupe multi‑activités cherchant à renforcer son efficacité opérationnelle et financière.

| Axe | Orientations Possibles | Estimation d’Impact |

|---|---|---|

| Structure financière | Renégocier, allonger maturités, réduire exposition court terme | +20 à 30 MDT/an pour une baisse de 50 points de base |

| Gestion des actifs | Gel de certains CAPEX Prioriser les investissements à retour rapide | Protection trésorerie +0.2 à +0.3 point sur le ROA |

| Portfolio | Identifier les filiales non stratégiques à céder. | Génération cash + focus |

| Supply chain | Accélérer l’optimisation de la gestion des stocks (-10 %) | -15% possible sur 24 mois, soit la libération de 80~100 MDT |

| Excellence opérationnelle | Lean systémique + digitalisation atelier | Baisse coûts 3 à 5% |

| Gouvernance & pilotage | Création cockpit performance multi-pôles | Décisions plus rapides |

| Performance par activité | Améliorer la lisibilité publique par segment | Renforcement de la transparence et meilleure valorisation |

| Ressources humaines | Aligner dynamique salariale et gains de productivité | +10 à +15 % d’efficacité en 2–3 ans |

| Modernisation industrielle | Accélérer digitalisation et automatisation | -3 à -5 % sur les coûts des unités ciblées |

Perspectives et trajectoire attendue

Les indicateurs analysés positionnent PGH dans une phase de consolidation avancée, caractérisée par une amélioration simultanée des marges, de l’efficience opérationnelle et de la structure financière. Le groupe dispose désormais d’une base robuste pour engager un cycle d’optimisation ciblée.

Trois éléments structurants orientent la trajectoire à moyen terme :

- Renforcement de la qualité des résultats : la progression du résultat net et de la marge opérationnelle suggère une performance plus résiliente et moins dépendante des variations de volume.

- Amélioration continue de l’efficience : la dynamique positive observée sur l’asset turnover, la rotation des stocks et le cycle de trésorerie crée des conditions favorables pour soutenir la génération de cash.

- Alignement des leviers internes : la progression des coûts RH et l’écart entre performance opérationnelle et performance nette soulignent la nécessité d’un pilotage plus fin des ressources et du financement.

Dans l’ensemble, PGH aborde les prochaines années avec une trajectoire cohérente : un modèle plus discipliné, des marges en redressement et un potentiel d’optimisation encore substantiel. La capacité du groupe à capturer les gains associés au financement, à la productivité et à la lisibilité de la performance sera déterminante pour soutenir la création de valeur durable.

Disclaimer : Cet article est fourni uniquement à des fins d’information et de vulgarisation. Il ne constitue en aucun cas un conseil d’investissement, financier, juridique ou fiscal. Les analyses sont basées sur des données publiques considérées comme fiables au moment de la publication, sans garantie d’exactitude ou d’exhaustivité. Toute décision d’investissement doit être prise de manière indépendante et, si nécessaire, avec l’appui d’un professionnel habilité.

Agroalimentaire P.G.H. Poulina Group Holding Résultats Annuels SFBT Société de Fabrication des Boissons de Tunisie Tunisie